『隣の億万長者』(原題:The Millionaire Next Door)1997年初版 著者:トマス・J・スタンリー ウィリアム・D・ダンコ

このブログを読んで あなたが得られることは

この記事を読むことで、以下のことが分かります:

- 年収の高さと資産額は比例しない理由

- 本当の富裕層が実践している倹約習慣

- 自分が今持つべき資産額の計算方法

- 収入が増えても貧乏になる人の共通点

- 今から始めるべき具体的な資産形成の方法

- 他人と比較せずに自分軸で生きるコツ

- 貯蓄率を上げる3つのステップ

読了時間:約8分

「お金持ち=派手な生活」は間違いだった

高級車、ブランド品、タワーマンション。

そんな派手な生活をしている人が本当の富裕層だと思っていませんか?

実は、本当の資産家ほど地味で質素な生活をしているという調査結果があります。

今回紹介する『隣の億万長者』は、1万人以上の富裕層を20年以上調査して分かった

「お金が増える人の共通点」をまとめた一冊です。

この本が明らかにした衝撃の事実

『隣の億万長者』(原題:The Millionaire Next Door)は、1996年に出版されたアメリカのベストセラーです。

著者のトマス・J・スタンリーとウィリアム・D・ダンコは、大規模な調査を通じて驚くべき発見をしました。

それは「高収入≠資産家」という事実です。

年収2000万円の医師よりも、年収500万円の中小企業経営者の方が、はるかに多くの資産を持っているケースが数多く存在したのです。

本当の資産家の意外な実態

調査で明らかになった億万長者の典型的な特徴:

生活スタイル

- 平均的な住宅街に居住

- 中古車や国産車を選ぶ(37%が中古車購入)

- 既製品のスーツを長年着用

- 高級ブランドにはほとんど興味がない

お金の管理

- 家計簿をつけている(62%)

- 予算を立てて生活

- 月平均8.4時間を資産管理に使う

- 長期的な計画を立てる

つまり、見た目だけでは資産家かどうか判断できないのです。

あなたの資産は適正?簡単診断

この本では、年齢と年収から「持つべき資産額」を計算する公式が紹介されています。

期待資産額の計算式

年齢 × 年収(税引前) ÷ 10 = 期待資産額

例:30歳、年収500万円の場合

30 × 500万 ÷ 10 = 1,500万円

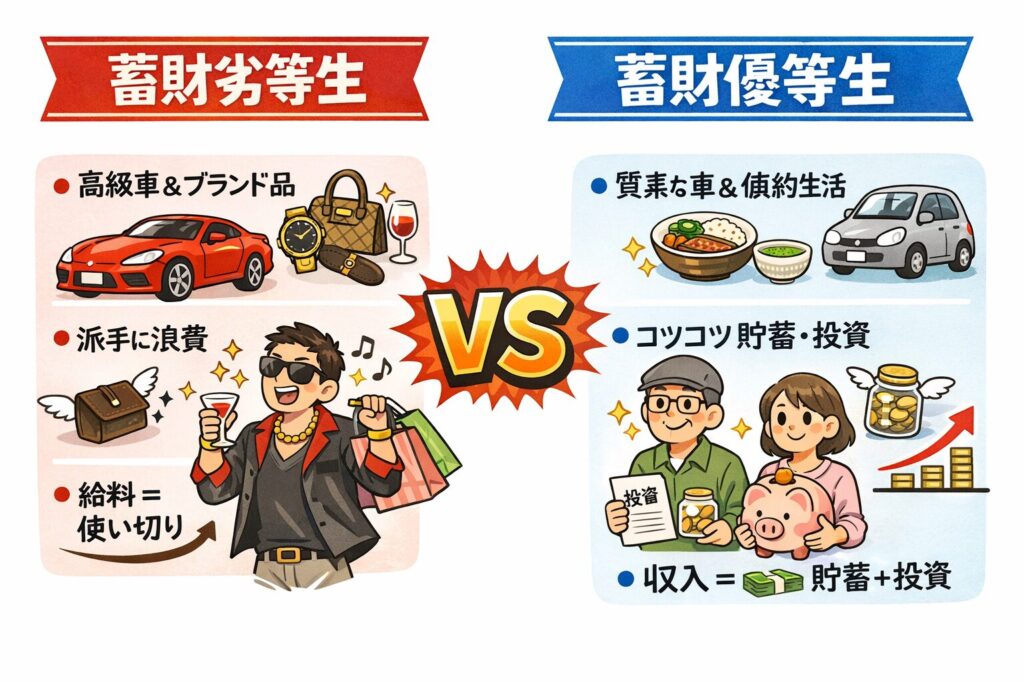

- この金額の2倍以上ある人 → 蓄財優等生(PAW)

- この金額の半分以下の人 → 蓄財劣等生(UAW)

自分の現状を把握することが、資産形成の第一歩です。

資産が増える人の「7つの習慣」

1. 収入よりはるかに低い支出で生活する

資産家に共通するのは徹底的な倹約精神です。

高収入でも、入った分だけ使ってしまえば資産は増えません。

逆に、収入が平均的でも、支出をコントロールできれば着実に資産は増えていきます。

実践方法:

- 収入の15〜20%を先取り貯蓄

- 残った金額で生活する習慣をつける

- 固定費の見直しを定期的に行う

2. 収入より「貯蓄率」を重視する

『隣の億万長者』の調査で最も衝撃的だったのは、高収入者ほど資産が多いわけではないという事実です。

年収2000万円の医師

- 高級住宅のローン、外車2台、私立学費 → 純資産:ほぼゼロ

年収500万円の中小企業経営者

- 普通の持ち家、中古の国産車、質素な生活 → 純資産:3000万円以上

この差を生んでいるのが**「貯蓄率」**です。

貯蓄率とは

収入に対してどれだけ貯蓄できているかの割合:

貯蓄率 = 貯蓄額 ÷ 収入 × 100

例:

- 年収500万円、年間貯蓄100万円 → 貯蓄率20%

- 年収1000万円、年間貯蓄50万円 → 貯蓄率5%

年収は2倍違っても、実際に増える資産は前者の方が2倍多いのです。

なぜ高収入でも貯蓄率が低いのか

1. 生活水準の上昇

- 年収400万 → 家賃6万円

- 年収1000万 → 家賃20万円

収入が2.5倍でも、家賃が3倍以上になれば手元に残るお金は逆に減ります。

2. 周囲との比較 同僚が外車を買えば自分も。この「見栄の消費」が貯蓄率を下げる最大の原因です。

3. 「稼いでいるから大丈夫」という錯覚 税金も固定費も高く、突然の収入減少リスクもあるため、実は貯蓄する余裕がない状態が続きます。

億万長者の貯蓄率

資産家たちは収入の15〜20%を貯蓄し、収入が増えても貯蓄率を維持しています。

年収400万円のとき

- 貯蓄:年80万円(20%)

- 生活費:320万円

年収800万円になったとき

- 貯蓄:年160万円(20%)

- 生活費:640万円

収入が2倍になっても、生活費も2倍にするだけ。これにより、貯蓄額は着実に増え続けます。

実践方法:

- 収入の15〜20%を先取り貯蓄

- 給料日に自動で別口座に移す設定

- 残った金額で生活する習慣をつける

3. 世間体より経済的自立を重視する

資産家は他人の評価を気にしません。

周囲と比較しない 流行に振り回されない 実用性を最優先する

この姿勢が、長期的に大きな差を生み出します。

実践方法:

- SNSを見る時間を制限する

- 「みんな持っている」という理由で買わない

- 自分の価値観で購入を判断する

4. 車や持ち物に必要以上のお金をかけない

億万長者の多くは、車を「移動手段」と割り切っています。

高級車は資産ではなく、むしろ負債だと考えているのです。

実践方法:

- 車関連費用は年収の5%以下に抑える

- 耐久性・燃費・メンテナンスコストで選ぶ

- 見栄ではなく実用性を重視

5. 家計を「見える化」する

資産家の62%が家計簿をつけています。

収支を把握することで、無駄な支出に気づき、改善できるからです。

実践方法:

- 家計簿アプリを活用する

- 月ごとの予算を設定

- カテゴリ別に支出を分析

6. 子どもの経済的自立を優先する

意外なことに、資産家ほど子どもへの経済的援助を控えています。

調査では、親からの援助を受ける成人ほど資産が少ないという結果が出ています。

理由:

- 援助が依存心を生む

- 収入以上の生活習慣がつく

- 自力で問題解決する力が育たない

7. 適切な職業を選択する

億万長者の多くは自営業や専門職に就いています。

必ずしも華やかな職業ではなく、むしろ地味でもニッチな分野で成功しています。

資産を築きやすい仕事の特徴:

- 競争が少ない専門分野

- 利益率が高い

- 景気に左右されにくい

なぜ高収入でも貧乏な人がいるのか

年収1000万円を超えても貯蓄がほとんどない人は珍しくありません。

主な理由

1. 生活水準の上昇 収入が増えると、住居、車、子どもの教育など、すべてのレベルを上げてしまう

2. 周囲との比較 同じ収入層の人と張り合い、見栄のための消費が増える

3. 時間の使い方 消費活動に時間を使い、資産形成の計画を立てる時間がない

結果として、高収入でも手元に残るお金はゼロという状態になります。

今から始めるべき3つのアクション

① 固定費を徹底的に見直す

- 通信費:格安SIMへの変更を検討

- サブスクリプション:使っていないサービスの解約

- 保険:必要以上に加入していないか確認

これだけで月1〜2万円の削減が可能です。

② 先取り貯蓄を自動化する

給料が入ったら、自動的に別口座に移す仕組みを作りましょう。

最初は収入の10%でも構いません。

「残ったら貯金」では絶対に貯まりません。

③ 比較の習慣を減らす

SNSを見る時間を意識的に減らすことで、不要な消費欲求を抑えられます。

週に1日でも「SNSを見ない日」を作ってみてください。

よくある質問

Q. 20代でまだ収入が少ないうちから貯金する必要性はありますか?

A. むしろ20代は最も有利です。

たとえ収入が少なくとも時間を味方につけられる20代のうちに始めることで、複利の効果を最大限活用できます。

10年早く始めるだけで、将来の資産額は2倍以上変わることもあります。

Q. 年収が低いのですが、資産形成できますか?

A. 年収の高さは本質的な問題ではありません。

この本の結論は「いくら稼ぐか」より「いくら残すか」が重要だということです。

年収300万円でも、きちんと貯蓄と投資を続ければ、10年で数百万円の資産を築けます。

Q. 楽しみを我慢する生活は辛くないですか?

A. 「我慢」ではなく「選択」です。

資産家は全てを我慢しているわけではありません。

本当に価値があると思うものには惜しまず使い、そうでないものは買わない。

このメリハリが大切なのです。

まとめ:今日から変えられること

『隣の億万長者』が教えてくれる本質は非常にシンプルです。

資産を築くのに、特別な才能や高収入は必要ない。

必要なのは:

- 収入より低い支出で生活する習慣

- 他人と比較しない強さ

- 長期的な視点を持つこと

- コツコツ継続する姿勢

これらは全て、今日から実践できることばかりです。

【実践チェックリスト】

明日から始められること:

- ⬜︎ 自分の期待資産額を計算する 【年齢 × 年収(税引前) ÷ 10 = 期待資産額】

- ⬜︎ 家計簿アプリをダウンロードする

- ⬜︎ 固定費を見直す

- ⬜︎ 先取り貯蓄の設定をする

- ⬜︎ SNSを見る時間を減らす

完璧を目指す必要はありません。

小さな一歩を踏み出すことが、5年後、10年後の大きな変化につながります。

こんな人におすすめ

✓ 貯金がなかなか増えない

✓ 将来のお金に漠然とした不安がある

✓ 周囲と比較して焦りを感じる

✓ お金の使い方を見直したい

✓ 資産形成の基本を学びたい

✓ 早い段階のうちに正しい金銭感覚を身につけたい

一つでも当てはまる方は、ぜひこの本を手に取ってみてください。

この本が あなたの人生を変える一冊になるかもしれません。

おまけ

あまり注目されなさそうな箇所ですが、私個人的には 書籍の末尾にある

訳者 斎藤聖美さんの書かれた「訳者あとがき」は、文章が面白く お気に入りのページです。

是非そちらもお楽しみください。

『隣の億万長者 成功を生む7つの法則』(トマス・J・スタンリー、ウィリアム・D・ダンコ著)

| となりの億万長者〔新版〕 [ トマス・J・スタンリー ] 価格:1,320円(税込、送料無料) (2026/1/18時点) 楽天で購入 |

#資産形成 #貯金術 #20代 #お金の勉強 #節約 #投資初心者 #マネーリテラシー #隣の億万長者 #将来設計 #経済的自立

コメント